اولین صادره از اولین وارده (فایفو در سیستم ادواری)

اولین صادره از اولین وارده (فایفو در سیستم ادواری)

در این پست آموزشی بصورت مفصل به بحث فایفو در سیستم ادواری یا همان اولین صادره از اولین وارده پرداخته ایم.

اقلام موجودی کالا، طبق اصل بهای تمام شده ی تاریخی در تاریخ خرید به بهای تمام شده در حساب ها ثبت می شود. به همین ترتیب بهای تمام شده کالای فروش رفته در تاریخ فروش با درآمدهای حاصل از فروش به منظور رعایت اصل تطابق هزینه با درآمد، مطابقت داده می شود. اقلام موجودی کالا در پایان دوره مالی نیز براساس اصل بهای تمام شده ارزشیابی می گردد.

به عبارت دیگر ارزش موجودی ها شامل تخصیص بهای تمام شده کالای آماده برای فروش (که از موجودی کالای اول دوره به علاوه خرید طی دوره تشکیل شده است.) به کالای فروش رفته و موجودی کالای آخر دوره می باشد.

اصولا اندازه گیری ارزش موجودی کالا دو هدف را تامین می کند. هدف اول: تعیین ارزش ریالی موجودی کالا برای انعکاس در ترازنامه است. هدف دوم که مستقیما در ارتباط با سود و زیان است، اندازه گیری ارزش موجودی کالا به منظور اندازه گیری مناسب سود و زیان دوره های مختلف حسابداری است.

روش های ارزشیابی موجودی کالا

روش های ارزشیابی موجودی کالا در سیستم ثبت ادواری عبارت اند از موارد زیر:

1.روش اولین صادره از اولین وارده یا فایفو

2.روش اولین صادره از آخرین وارده یا لایفو

3.روش میانگین موزون

در اینجا به بررسی اولین روش یعنی روش اولین صادره از اولین وارده می پردازیم و در پست های آموزشی بعد به شرح دو روش بعدی پرداخته می شود.

در روش اولین صادره از اولین وارده فرض می شود جریان هزینه ها مبتنی بر این است که قدیمی ترین کالاهای موجود، قبل از سایر کالاها به فروش می رسد.

از نظر مدیریت چنین روشی نیز منطقی به حساب می آید زیرا معمولا آنها مایل هستند که ابتدا قدیمی ترین کالاها را برای مشتریان ارسال کنند و موجودی انبار شامل موجودی های جدیدتر باشد.

از روش اولین صادره از اولین وارده، بیشتر در فروشگاه های مواد غذایی که کالاها دارای تاریخ انقضا هستند، استفاده می شود، جهت اینکه کالاهایی که تاریخ انقضای جدیدتری دارند وارد انبار و انهایی که تاریخ انقضای قدیمی تر دارند از انبار خارج شود.

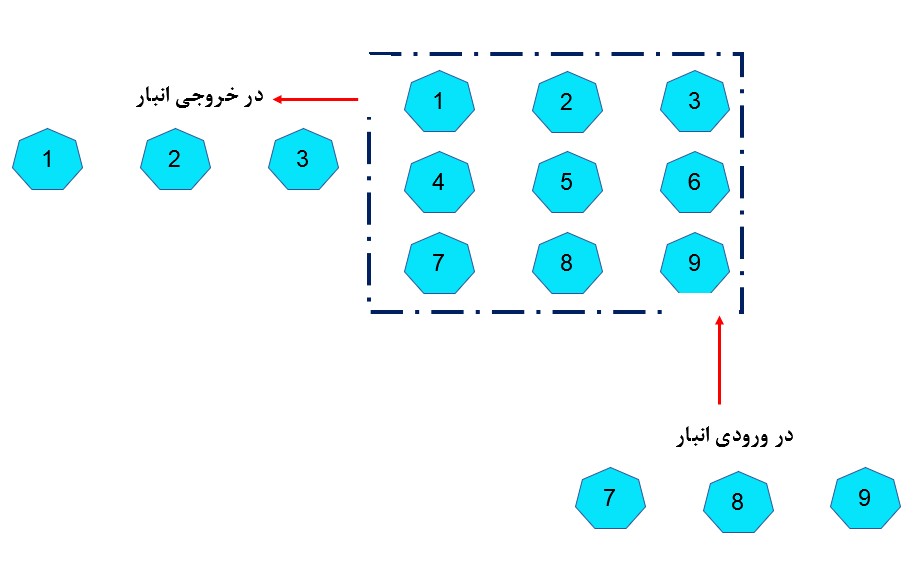

برای توضیح بیشتر در رابطه با این روش و شرح آن به صورت ساده تر می توان تجسم کرد که انباری داریم با دو درب به شکل زیر:

کالاها به ترتیب از درب اول وارد انبار و جلوی درب دوم چیده می شوند و موقع فروش آنها، از درب دوم یک به یک کالاها خارج می شود.

پس می توان گفت در این روش قدیمی ترین کالاها یا اولین کالاها از انبار خارج می شوند و کالاهای جدیدتر و آخری در انبار باقی می مانند. به همین خاطر به این روش، اولین صادره از اولین وارده گفته می شود.

به مثال زیر دقت کنید:

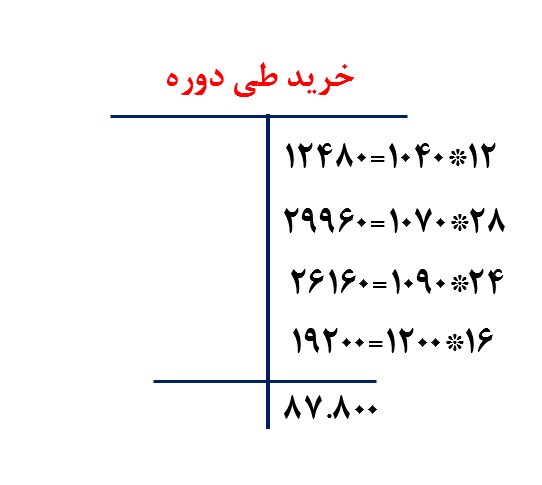

فرض کنید شرکت آلفا موجودی کالای ابتدای دوره مهر ماه خود را 20 هزار تومان به تعداد 20 واحد ارزیابی کرده. خریدها در طی مهر ماه به قرار زیر می باشد:

3/7: خرید 12 واحد از قرار هر واحد 1040

12/7: خرید 28 واحد از قرار هر واحد 1070

23/7: خرید 24 واحد از قرار هر واحد 1090

30/7: خرید 16 واحد از قرار هر واحد 1200

با جمع زدن تعداد اولیه و خریدهای طی دوره تعداد 100 واحد کالا برای فروش آماده است. این شرکت 70 واحد ان را طی دوره به فروش رسانده است. فروش ها در طی دوره به شرح زیر بوده

9/7: فروش 16 واحد

19/7: فروش 36 واحد

27/7: فروش 18 واحد

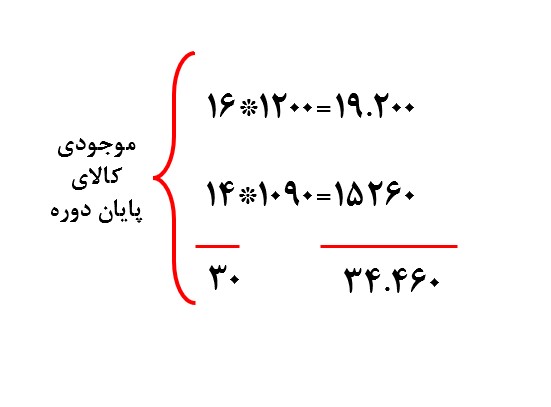

در پایان دوره بعد از انبارگردانی تعداد 30 واحد کالا در انبار موجود می باشد. با توجه به روش اولین صادره از اولین وارده در سیستم ثبت ادواری بهای تمام شده موجودی کالای فروش رفته و بهای تمام شده موجودی کالای پایان دوره را به دست آورید.

دقت کنید که در این پست و در این مساله صرفا به روش اولین صادره از اولین وارده در سیستم ثبت ادواری حل می شود و در پست های اموزشی بعدی می توانید روش فایفو را در سیستم دائمی مطالعه کنید.

موجودی کالای ابتدای دوره 20.000

+

خرید طی دوره 87.800

=

بهای تمام شده آماده برای فروش 107.800

–

موجودی کالای پایان دوره 34.460

=

بهای تمام شده کالای فروش رفته 73.340

توضیحات تکمیلی:

همانطور که گفتیم در روش فایفو از ابتدایی ترین کالاها برای فروش استفاده می شود. بنابراین به ترتیب از خریدهای 3 مهر شروع به فروش می کنیم و آنهایی که برای ما باقی می ماند از آخرین هاست.( حساب T خرید طی دوره در تصویر آورده شد)

در صورت مسئله فرض شده است که 30 کالا در انبار باقی مانده. بنابراین 16 واحد آن مربوط به تاریخ 30 مهر است با بهای واحد 1200 و 14 واحد آن مربوط به تاریخ 23 مهر است با بهای واحد 1090.

بنابراین بهای موجودی کالای پایان دوره همانطور که در عکس آن مشخص است، 34.460 می باشد.

){kind=link}